CMED divulga os fatores de conversão do Preço Fábrica e do Preço Máximo ao Consumidor referentes às novas alíquotas do ICMS praticadas nos estados

Foi publicada nesta sexta-feira, 29/12, a Instrução Normativa (IN) 01, de 28 de dezembro de 2023, da Secretaria Executiva da Câmara de Regulação do Mercado de Medicamentos (SCMED). A norma divulga os fatores de conversão do Preço Fábrica (PF) e do Preço Máximo ao Consumidor (PMC) referentes às novas alíquotas do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual, Intermunicipal e de Comunicação (ICMS) praticadas nos estados de destino.

A IN tem por objetivo divulgar a atualização dos novos fatores de conversão do PF e do PMC previstos nas tabelas constantes dos Anexos I e II da Resolução CM-CMED n. 01, de 30 de março de 2023, em função da introdução de novas alíquotas do ICMS praticadas nos estados de destino. A medida visa orientar a execução da norma pelos agentes públicos envolvidos em seu cumprimento.

Dessa forma, a relação dos fatores de conversão para a definição dos Preços Fábrica e dos Preços Máximos ao Consumidor, previstos nas tabelas constantes dos Anexos I e II da Resolução CM-CMED n. 01/ 2023, fica atualizada com a inclusão das novas alíquotas de ICMS, conforme os Anexos I e II da Instrução Normativa publicada hoje:

- fatores de conversão

Nota explicativa: para a conversão dos preços entre a Lista de Concessão de Crédito Tributário (LCCT) e as diversas alíquotas de ICMS, as empresas deverão utilizar os fatores da matriz acima, partindo sempre do Preço Fábrica (ORIGEM) a ser convertido para o Preço Fábrica (DESTINO), multiplicado pelo fator de conversão correspondente.

I. Preço Origem é o preço a ser convertido.

II. Preço Destino é o preço convertido.

III. Preço Origem X fator de conversão = Preço Destino.

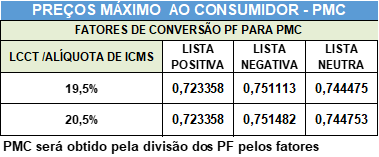

- PMC

A SCMED destaca que, até então, a CMED tinha divulgado os fatores de conversão de preços para as alíquotas de ICMS 0%, 12%, 17%, 17,5%, 18%, 19%, 20%, 21% e 22%, conforme pode ser observado nos Anexos da Resolução CM-CMED n. 01/2023.

No entanto, alguns estados da Federação decidiram alterar as alíquotas internas do ICMS, com vigência variável, gerando a necessidade de atualização dos Anexos da mencionada Resolução. Nesse sentido, a IN 01/2023 visa tão somente divulgar os fatores de conversão para a definição dos Preços Fábrica e dos Preços Máximos ao Consumidor referentes às novas alíquotas, sem qualquer alteração de mérito em relação à Resolução do Conselho de Ministros da CMED.

Esta notícia está clara para você? Clique aqui e responda nossa pesquisa em menos de 1 minuto.